[농협금융2.0]④크레디아그리콜처럼 성공하기 위한 조건…IPO·상호금융 강화

최종수정 2024.05.07 08:00 기사입력 2024.05.07 06:10

가장 낮은 단위 지역농업은행 기반으로

광역농업은행이 중추적 역할

영업 중복 없으며

연합회·금융지주 간 관계 상호견제·출자

IPO 통해 민간 자본 받아들여 큰 폭 성장

상호금융 업무 범위 문제 실마리 있어

농협금융지주가 농협중앙회로부터 신경분리(신용사업과 경제사업의 분리)된 지 12년이 흘렀다. 세계 최대 협동조합 금융그룹인 프랑스의 크레디아그리콜(Credit Agricole)을 모델 삼아 성장을 거듭하고 있다. 그러나 크레디아그리콜처럼 세계적인 금융그룹이 되기 위해선 농협중앙회와 금융지주 간 지배구조를 손봐야 한다는 목소리가 나온다. 중앙회가 100% 지분을 보유하는 대신 기업공개(IPO)를 통한 민간의 감시와 자본 확보를 동시에 노려야 한다는 것이다. 상호금융 부문은 기능을 강화하는 동시에 은행과의 사업 중복 문제를 해결해야 하는 과제도 있다. 다만 외국인과 소액 주주가 기업을 지배하면 농협 설립의 근본 취지가 훼손될 수 있으며, 상호금융 경쟁력 강화가 금융전문성을 오히려 떨어뜨릴 수도 있다는 의견도 있다.

세계 최대 협동조합 금융그룹인 프랑스의 크레디 아그리꼴 로고 [이미지출처=로이터연합뉴스]

세계 최대 협동조합 금융그룹인 프랑스의 크레디 아그리꼴 로고 [이미지출처=로이터연합뉴스]

크레디아그리콜은 농민·지역민들이 모인 조합을 중심으로 유럽 최고의 금융사 중 하나로 발돋움했다. 농업정책금융을 담당하면서 일반 금융업에서도 경쟁력을 갖춰 농민과 공공의 이익을 동시에 고려하고 있다는 평가다.

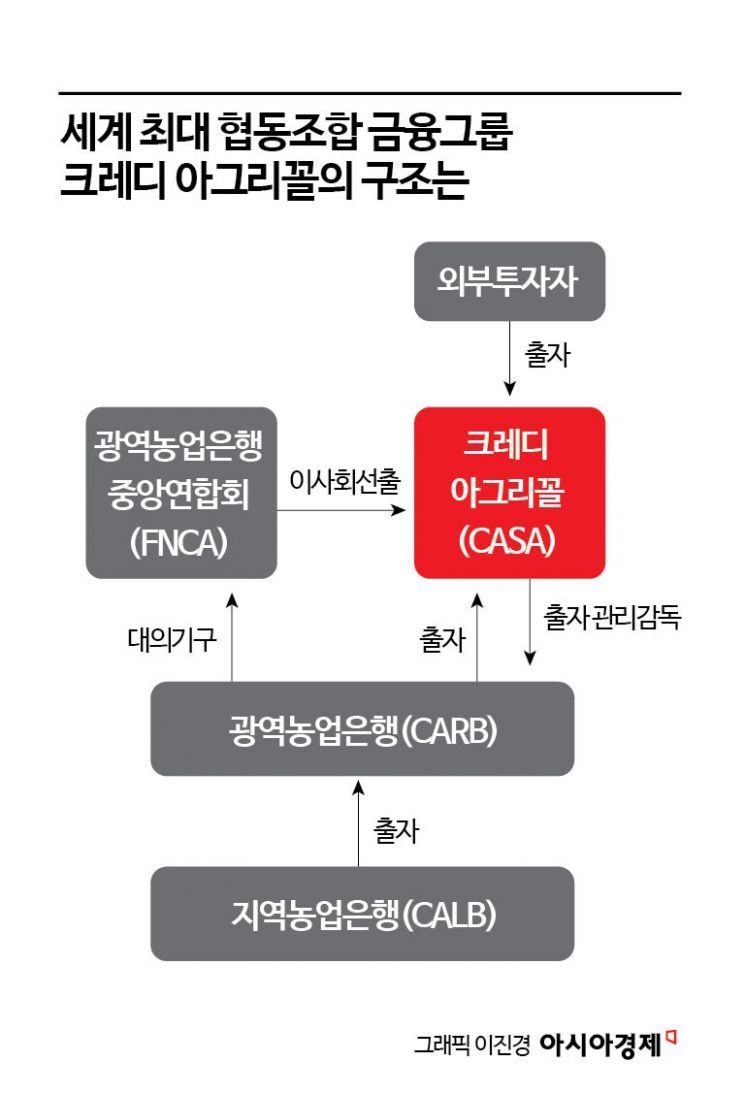

크레디아그리콜은 지역의 농민들이 조합을 이뤄 지역 농업은행을 만든 것에서 시작됐다. 김두년 중원대학교 글로벌리더학부 교수의 ‘프랑스 농업협동조합은행의 농업정책금융에 관한 연구’를 보면 크레디아그리콜을 구성하는 가장 낮은 단위의 조직은 지역농업은행(CALB)이다. CALB가 광역으로 모여 광역농업은행(CARB)이 만들어졌다. CALB는 설립 초기 여·수신 업무를 수행했으나 현재는 CARB가 농민·지역민에게 대출을 내줄 때 대출심사를 대행하거나 금융상품을 중개하는 기능만 수행하고 있다. CARB의 대의원을 선출하는 기초조직으로 조합원 관리도 한다. CARB는 시중은행과 동일하게 관할구역 내에서 여·수신 기능을 담당할 뿐만 아니라 펀드·보험 등 크레디아그리콜 주식회사(CASA) 계열사 투자금융상품도 판매한다. CASA는 CARB의 경영 건전성을 확보하고, 통합 금융상품 개발 등과 함께 자회사 관리를 하는 금융지주회사다.

CARB를 대외적으로 대변하는 기구가 광역농업은행 중앙연합회(FNCA)다. FNCA를 통해 CARB는 CASA에 관리이사를 추천하는 등 간접적으로 지배한다. 직접 예금과 대출을 하지 않고 자회사가 금융업무를 한다. CASA는 CARB의 자금과 금융리스크 등을 관리하며 CARB에 대한 내부통제를 감독한다. 최고경영자(CEO)를 지명할 수 있는 권한도 있으며 CARB가 경영을 잘못했을 경우 이를 관리·감독할 수 있다. CASA는 투자회사, 생명보험, 손해보험, 증권사 등도 자회사로 두고 있다. CASA는 현재 그룹 내 소매금융을 담당하고 있는 크레디 리요네를 인수하기 위해 2001년 기업공개를 단행했다. 2008년 CARB가 추가로 투자하며 CASA의 지분 54.8%를 보유했으며, 개인이나 기관투자가가 나머지 45.2%를 소유했다. 풍부한 자금력을 동원해 소비자금융, 투자신탁, 기업금융 등 다양한 분야에 진출해 몸집을 키웠다.

이 같은 구조를 농협중앙회와 농협금융지주에 대입한다면 CALB와 CARB는 지역 농축협으로, FNCA는 농협중앙회, CASA는 농협금융지주다. 한국의 농협과 다른 점은 세 가지다. 크레디아그리콜은 CALB와 CARB를 중심으로 은행업을 영위하고 있다. 반면 농협중앙회는 지역 농축협의 상호금융과 농협금융지주 계열사 농협은행이 모두 은행업을 하고 있다. FNCA와 CASA 간 관계가 상호보완적이라는 점도 다르다. CARB로 이뤄진 FNCA가 농민의 이익을 대변하기 위해 CASA에 관리이사를 추천하고, CASA는 CARB를 관리하고 감독한다.

지분 구조도 상호출자 방식이다. CARB가 CASA의 지분 절반 이상(54.8%)을 보유하고 있으며 CASA는 CARB의 지분 25%를 소유한다. 반면 농협중앙회는 농협금융지주를 100% 소유하고 있어 농협금융 경영 전반을 다룬다. 농협금융지주가 농협의 상호금융 부문을 관리·감독하는 권한도 없다.

농협중앙회가 농협금융을 더 키우고 제대로 된 금융사로 성장시키기 위해선 대주주 지위를 유지하면서 IPO를 통해 민간자본을 받아들일 필요가 있다는 의견이 나온다. 크레디아그리콜 사례처럼, 대주주 지분은 농협중앙회가 가지되 나머지 지분은 외부 민간자본에 매각하는 방식이다. 일반 금융사처럼 주주의 이익에 맞게 금융 본연의 역할을 제대로 할 수 있는 자금과 정책이 나올 수 있으며, 중앙회가 대주주인 만큼 농협의 근본 취지인 농업 발전도 함께 도모할 수 있다는 것이다. 다만 IPO를 할 경우 농협의 근본 취지가 훼손될 수 있다는 우려도 나온다. 금융권 관계자는 “상장이 되는 순간 외국인 자본이나 소액 주주들이 들어오게 되면 현재처럼 농업금융을 펼치기 어렵다”며 “주주배당을 신경 써야 하며 과도한 이익 추구로 농업에 도움을 줄 수 있는 정책이 만들어지기 어려울 수 있다”고 말했다.

농협은행과 지역 농축협의 상호금융 업무 범위에 대한 문제도 해결돼야 한다. 크레디아그리콜 사례처럼 지역 농축협은 지역밀착형 금융을 위한 대출심사에만 관여하고 농협은행이 실질적인 은행업무를 수행할 수 있다. 중앙회도 상호금융 부문을 따로 떼어내 상호금융 중앙은행의 역할을 농협금융지주나 독립법인에 이관할 필요도 있다.

이 중 상호금융 독립화 추진이 상호금융 강화를 위해 강 회장이 후보 시절부터 공약한 정책이다. 중앙회의 한 부문에 그친 상호금융 부문을 따로 독립법인으로 출범시켜 전문성을 키우고 지역농축협을 금전적으로 지원하는 수익센터의 역할을 강화한다는 것이다. 이를 통해 지역 농축협의 경쟁력도 끌어올린다는 복안이다.

다만 상호금융 부문이 독립한다면 농협은행과의 업무 범위가 더 겹치며 경쟁이 불가피할 수 있다는 의견이 있다. 상호금융 독립법인이 생기면 지역 농축협들이 이 법인 산하로 들어가게 되고, 중앙회 소속일 때보다 ‘중앙은행’의 성격이 더욱 짙어지기 때문이라는 것이다. 독립법인화가 될 경우 상호금융 직원들의 금융전문성이 더욱 떨어질 수 있다는 분석도 나온다. 기존 구조에선 은행·보험 등 금융 계열사 인력이 중앙회 상호금융부문으로 인사 이동해 노하우를 전수하는 등 전문성 강화에 도움이 됐지만, 법인 분리 시 인력 이동이 힘들어져 이 같은 시너지 효과를 누릴 수 없게 된다는 것이다.

오규민 기자 moh011@asiae.co.kr <ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>